L’ABE pubblica linee guida sui prestiti e sul monitoraggio

"Una regolamentazione e una supervisione più forti mirate ai problemi relativi alle pratiche di sottoscrizione e alla gestione del rischio dei finanziatori sarebbero state un approccio più efficace e chirurgico per limitare la bolla immobiliare".

Ben Bernake, presidente del consiglio della Federal Reserve, 2006-2014

sfondo

Il 29 maggio 2020 l’Autorità bancaria europea ha pubblicato le sue nuove Linee guida sull’erogazione e il monitoraggio e quindi l’interpretazione vincolante dell’articolo 74 della Direttiva sui requisiti patrimoniali del 2013.

Lo scopo delle linee guida è armonizzare e rafforzare gli standard di credito e monitoraggio degli istituti vigilati al fine di poter meglio garantire in futuro la stabilità e la sostenibilità del sistema finanziario, anche nelle fasi di mercato più difficili. In particolare, gli standard dovrebbero essere specificati in misura tale da impedire un ulteriore aumento del volume dei prestiti in sofferenza (NPL), e quindi nel processo di gestione del rischio di credito essi sono chiaramente in anticipo rispetto alle linee guida per il trattamento dei crediti deteriorati. NPL pubblicati nel 2018 ( Linee guida sulla gestione delle esposizioni deteriorate e forborne ). Sostituiscono tra l’altro anche i requisiti di valutazione della solvibilità precedentemente validi dal 2015 ( Linee guida EBA sulla valutazione della solvibilità ).

Inoltre, le linee guida mirano anche ad allineare gli standard di approvvigionamento e monitoraggio alle normative europee a tutela dei clienti.

Orizzonte temporale per l'attuazione

Come indicato nella nota esplicativa , i requisiti qui stabiliti devono essere applicati in linea di principio - soprattutto alla luce dell'attuale situazione pandemica - solo dopo un periodo transitorio sotto forma di un periodo di transizione graduale, che è stato concesso come segue:

- Dal 30 giugno 2021 domanda per attività di credito di nuova concessione

- Dal 30 giugno 2022 domanda per attività esistenti di nuova negoziazione

- Dal 30 giugno 2024 domanda per l'intera attività esistente

Il periodo transitorio concesso non deve tuttavia oscurare il fatto che tutti gli elementi essenziali delle linee guida devono essere recepiti dalle istituzioni soggette al controllo centrale entro un anno

Per le banche soggette a vigilanza nazionale l’attuazione sarà vincolante solo dopo che le linee guida saranno state recepite nelle rispettive leggi statali, per la Germania, ad esempio, con una modifica MaRisk prevista nel 2021.

sfide

A differenza delle normative MaRisk per l’area giuridica tedesca, che sono formulate in linea di principio in modo più aperto e quindi proporzionalmente più interpretabile, si tratta di requisiti notevolmente più estesi e chiaramente formulati in cui, nonostante tutta la proporzionalità concettuale, c’è meno spazio per interpretazione.

Un focus delle linee guida è naturalmente sui requisiti per l'organizzazione strutturale e di processo, come regolato per le istituzioni tedesche nel BTO 1 di MaRisk.

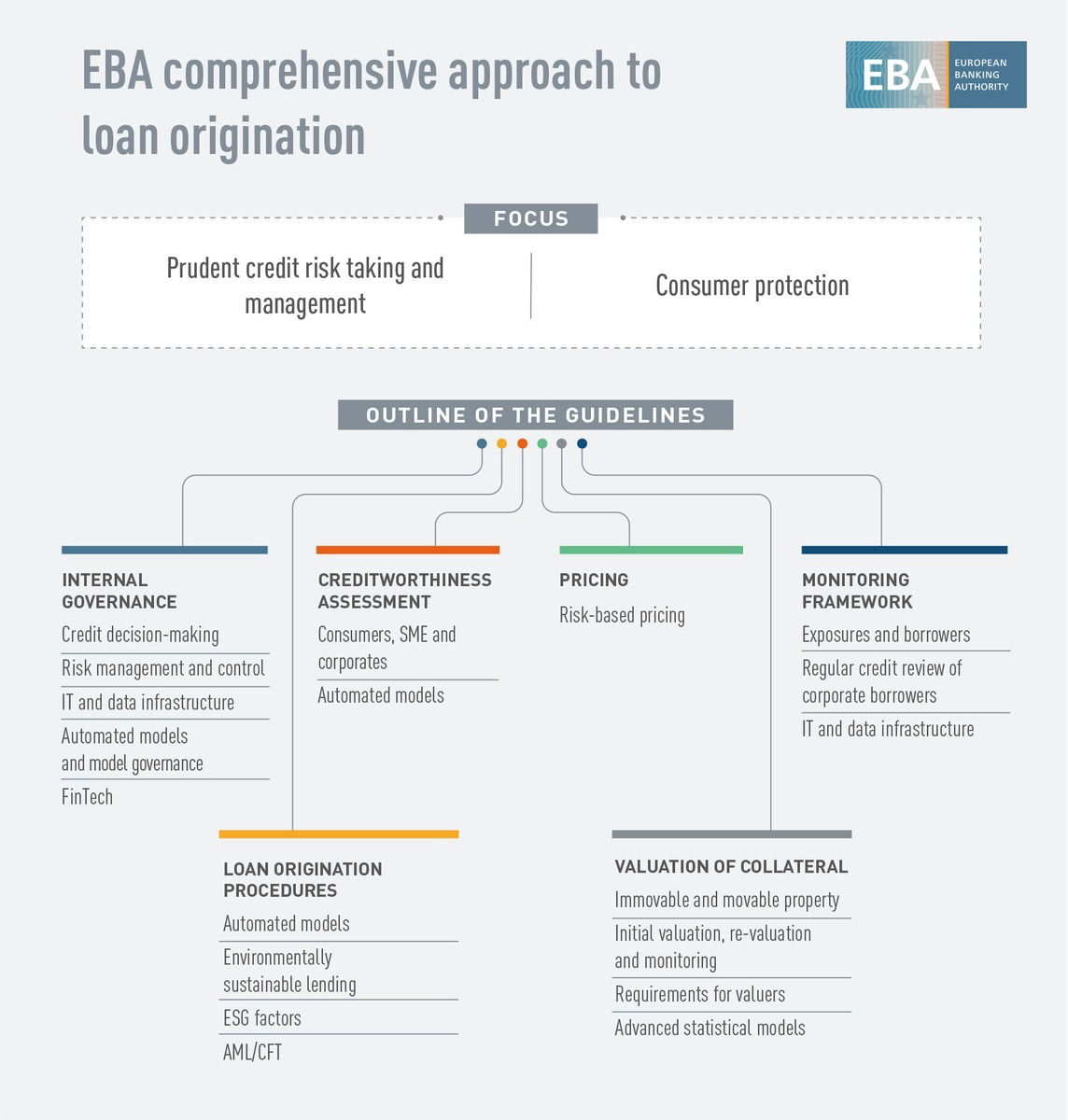

Tuttavia, le linee guida vanno oltre i processi creditizi originari e possono essere suddivise nelle sei aree principali mostrate nel grafico seguente, che coprono l'intero ciclo di vita dell'attività creditizia (sofferenza), dall'assegnazione delle competenze alla decisione del credito modelli, processi creditizi e quel Reporting attraverso l’infrastruttura informatica e dati. In particolare, ciò riguarda i seguenti blocchi tematici:

- Governance del rischio di credito e cultura del rischio

- Procedura di concessione del prestito

- Verifica della solvibilità del mutuatario (tecnicamente parte del processo di concessione del prestito)

- Prezzi

- Valutazione di beni immobili e mobili

- Sistema di sorveglianza

Qui viene preso in considerazione anche il tema relativamente nuovo del credito sostenibile dal punto di vista ambientale. In futuro, i fattori e i rischi ambientali, sociali e di governance (ESG) dovranno essere integrati nella propensione al rischio, nelle politiche di rischio, nelle politiche e nei processi di credito.

Nelle linee guida sono stati integrati anche i requisiti relativi alla lotta al riciclaggio di denaro e al finanziamento del terrorismo, sotto forma di descrizione di requisiti ampliati nell’area Know Your Customer (KYC).

Inoltre, soprattutto i temi del pricing e della valutazione delle garanzie sono regolamentati in modo molto più ampio rispetto alle sezioni corrispondenti di MaRisk.

Tuttavia, poiché l'accento è posto anche sul tema dello sviluppo e dell'utilizzo dei modelli, sorprende che, contrariamente ai desideri degli istituti vigilati espressi durante la consultazione, non vi sia alcun riferimento all'intelligenza artificiale e alle tecniche di machine learning, e anche quelle La definizione di “innovazioni abilitate dalla tecnologia per il credito” considerata nelle linee guida non è chiara su questo tema. In linea di principio si tratta di linee guida piuttosto approssimative, come il riferimento al fatto che i modelli interpretabili possono essere preferibili a quelli che richiedono una spiegazione.

La stessa EBA fa riferimento al Report on Big Data and Advanced Analytics , in cui venivano definiti otto cosiddetti “Elements of Trust”. Le linee guida dovrebbero pertanto essere lette congiuntamente alla presente relazione, in particolare in relazione all’utilizzo delle tecniche di intelligenza artificiale che si stanno diffondendo nell’industria.

Nel complesso, tuttavia, si può presumere che la maggior parte degli assoggettati alla vigilanza dovrà far fronte a requisiti elevati e alla necessità di adeguamenti lungo l’intera catena del valore. I requisiti materiali di investimento associati e l’impegno progettuale dovrebbero tenere conto anche del breve orizzonte temporale per l’attuazione.

Raccomandazione

In questo contesto, raccomandiamo che tutti gli istituti coperti dalla CRD si familiarizzino immediatamente con le linee guida pubblicate - se ciò non sia già stato fatto durante il processo di consultazione - e identifichino le misure necessarie e pianifichino la loro attuazione.

Si consiglia un approccio in più fasi:

- Confronto delle linee guida con la già valida MaRisk

- Determinazione dei gap tra MaRisk e linee guida

- Aggiunta delle attuali lacune nell'implementazione delle sezioni pertinenti di MaRisk

- Descrizione e definizione delle priorità delle misure richieste

- Pianificazione e realizzazione dell'implementazione

L'importante è che l'attuazione efficace delle linee guida non porti solo a una maggiore trasparenza, ma, se attuate correttamente, anche a una maggiore stabilità e sostenibilità del portafoglio crediti e quindi dell'intero istituto.

Il nostro supporto

In qualità di società di consulenza gestionale specializzata nell'area della gestione del rischio di credito, abbiamo una vasta esperienza nell'implementazione dei requisiti normativi per i processi di credito, le decisioni sul credito, la gestione del rischio di credito e il reporting del credito.

Forniamo supporto nell'interpretazione dei requisiti normativi e nella relativa gap analysis, nonché nella pianificazione e realizzazione di progetti per l'implementazione dei requisiti risultanti.

Per ulteriori informazioni sulla nostra gamma di servizi potete contattarci in qualsiasi momento all'indirizzo info.de@gutmark.eu .